教育ローンとは、主に学校へ通う子どもを持つ親など保護者に対して金融機関が貸し付けを行う融資制度やローン商品です。

教育にかかる費用の支払いに利用することができ、学資ローンと呼ばれることもあります。

教育ローンは、国による融資制度と、一般の民間金融機関によるローン商品に大別できます。

金融機関により細かな利用条件等は異なりますが、一括借入のほか、分割借入も選択することができ、入学前に限らず入学後や在学中に借り入れることも可能です。

使途も学費だけではなく、交通費や教材の購入費、住宅費などに充てることもできます。

金融機関によっては、病気にかかってしまった場合の保障付きプランが用意されている教育ローン商品もあります。

ここでは、国の教育ローン、民間金融機関の教育ローン、奨学金のメリット・デメリットについて解説します。

「国の教育ローン」とは

国の教育ローンは、日本の公的な融資制度で、家庭の経済的負担を軽減し、教育の機会均等を目指しています。

低・中所得者向けに提供され、国内外の高校、大学、大学院、専修・各種学校への受験費用や入学時・在学中の費用をカバーします。

40年以上の実績があり、日本政策金融公庫と沖縄振興開発金融公庫が取り扱っています。

融資条件には世帯年収(所得)の上限があり、長期固定金利が適用されています。

また、ひとり親など特定のケースでは優遇制度が提供されており、奨学金と併用することも可能です。

この制度を利用することで、多くの学生が経済的な支援を受けることができます。

世帯年収の上限

国の教育ローンの融資条件には、「世帯年収(所得)が一定の上限を超えないこと」というものがあります。これは、銀行などの教育ローンとは異なる特徴です。

世帯年収(所得)の上限は、扶養する子どもの人数によって決定されます。

例として、扶養する子どもが1人の場合、給与所得者の場合の上限は790万円、事業所得の場合は600万円です。

ただし、扶養する子どもが2人までで、勤続(営業)年数が3年未満など特定の状況がある場合、要件が緩和され、世帯年収(所得)の上限は子どもの扶養人数が3人と同様に、990(790)万円になります。

融資額の上限

融資額の上限は、1人の子どもにつき350万円です。

ただし、修業年限が5年以上の大学(昼間部)、自宅外通学、大学院、または海外留学(修業年限が3ヶ月以上の外国教育施設への留学)の場合、上限は450万円になります。

融資対象となる費用は、今後1年間に必要とされるものです。融資限度額内であれば、何度かに分けて借りることが可能です。

国の教育ローンの金利

民間の教育ローンは主に変動金利が適用されることが多いですが、国の教育ローンは固定金利のみが適用されます。

固定金利であるため、借入時の金利が完済まで変動しないので、返済計画を立てやすくなります。

さらに、民間の教育ローンの金利には保証料が含まれることがありますが、国の教育ローンの金利には保証料が含まれません。

国の教育ローンの金利は原則として5月と11月に改訂され、2023年2月時点の金利は年1.95%(保証料別)です。

また、沖縄振興開発金融公庫では、沖縄県内の離島に住む方を対象に、居住島以外の地域の大学等への入学・在学資金を200万円まで限定し、金利を0.9%低減する特例が設けられています。

国の教育ローンは最長18年

国の教育ローンの最長返済期間は、令和4年4月の改正により、家庭の状況に関係なく一律18年に延長されました。

これにより、経済的に厳しい状況の家庭でも利用しやすくなりました。

ただし、返済期間を必ず18年に設定する必要はありません。

18年以内であれば、1ヵ月単位で自由に設定することが可能です。

国の教育ローンの使い道

国の教育ローンは、家庭の経済的負担を軽減し、教育の機会均等を目的とした制度です。その使い道は主に以下のような教育費に関するものです。

受験費用: 受験料や受験に必要な資料・書籍、受験旅費など。

入学費用: 入学金や初年度の授業料、教科書・教材費、制服費用など。

在学中の費用: 授業料、教科書・教材費、施設利用費、学費、研究費、寮費、留学費用など。

このように、国の教育ローンは、高校、大学、大学院、専修学校や各種学校などの教育機関への受験費用や入学時、在学中にかかる費用をカバーするために利用されます。

ただし、融資を受けられる条件があり、所得制限や扶養する子どもの人数などが考慮されます。

国の教育ローンの返済方法は?

国の教育ローンの返済方法は、以下のステップで行われます。

猶予期間: 学生が在籍中の間、および卒業後または退学後、一定期間(通常1~2年)返済が猶予される期間です。

返済開始時期: 猶予期間終了後、返済が開始されます。この時期から返済計画に従って返済が始まります。

返済方法: 原則として、毎月定額の元利均等返済が行われます。返済期間は最長18年で、1ヵ月単位で自由に設定が可能です。ただし、返済期間は選択した金利プランや借入金額によって異なる場合があります。

返済方法の変更: 返済計画を途中で変更することも可能ですが、変更には手続きが必要です。状況に応じて返済期間の延長や減額などが検討されます。

返済は、指定された金融機関の口座から引き落とされることが一般的です。

ただし、返済時には遅延や滞納がないように注意が必要です。遅延や滞納があると、信用情報機関に記録される可能性があり、今後の金融取引に影響を与えることがあります。

連帯保証人は不要

民間の教育ローンの金利には保証料が含まれているため、基本的に連帯保証人は不要です。

しかし、「国の教育ローン」では、連帯保証人が必要となります。連帯保証人には、申込者と別居・別生計の方で、進学者・在学者の親族(4親等以内/進学者・在学者の配偶者を除く)を指定します。

ただし、連帯保証人の代わりに(公財)教育資金融資保証基金の連帯保証を利用することもできます。

この場合、保証料が必要となります。保証料は、借入金から一度に差し引かれます。

なお、借入残高を最終返済期限前に一括返済(繰上返済)すると、返済経過期間に応じて、保証料の一部が返還されることがあります。

優遇制度がある

一定の家庭状況を持つ方には、金利と保証料の優遇制度が適用されます。

母子・父子家庭、交通遺児家庭、世帯年収200万円(所得132万円)以内の方、または子どもが3人以上の世帯で世帯年収が500万円(所得356万円)以内の場合、金利が年1.95%から年1.55%に減少します(2023年2月現在)。

さらに、世帯年収200万円(所得132万円)以内の方を除いて、保証料が通常の半分に割り引かれます。

「国の教育ローン」の申し込み

「国の教育ローン」の申し込みは、以下の手順で行われます。

申込書類の準備: 日本政策金融公庫または沖縄振興開発金融公庫のウェブサイトから申込書類をダウンロードし、必要事項を記入します。必要書類には、身分証明書、収入証明書、在籍証明書などが含まれます。

申し込み: 申込書類を持って最寄りの日本政策金融公庫または沖縄振興開発金融公庫の窓口に直接出向き、申し込みを行います。また、郵送での申し込みも可能です。

審査: 提出された書類に基づいて、審査が行われます。審査は、申込者の信用状況や所得、学業状況などを検討して行われます。

審査結果の通知: 審査が終わると、申込者に結果が通知されます。審査に通った場合、融資が実行されます。

「国の教育ローン」は1年中いつでも申し込みが可能ですが、学校の入学時期や諸費用の支払い時期を考慮して、余裕を持って申し込みを行いましょう。

また、必要書類や条件を事前に確認し、申し込み手続きをスムーズに進めることが大切です。

国の教育ローンの特徴とメリット・デメリット

まずは、国の教育ローンの特徴、メリット・デメリットについてみていきましょう。

日本政策金融公庫では、教育一般貸付(国の教育ローン)という形で融資制度を設けています。

日本政策金融公庫は株式会社ではありますが、所管は財務省となっています。

一般の民間金融機関が取り扱うサービスを補完する形で運営されている点も特徴の一つです。

国の教育ローンのメリット

国の教育ローンのメリットは、民間の金融機関よりも比較的低い金利で融資が受けられる点にあります。

固定金利のため、返済計画が立てやすいのもメリットです。また、世帯収入や所得が少なくても融資を受けることが可能です。

国の教育ローンのデメリット

国の教育ローンのデメリットの一つに、利用条件が厳しいことが挙げられます。

年収や所得が低く、ひとり親世帯でも融資が受けられる一方で、一定以上の年収(所得)がある世帯は利用することができません。

民間の金融機関で借り入れができない世帯を対象とした制度と捉えておくとよいでしょう。申し込みから融資までに2〜3週間と、ある程度の時間を要する点もデメリットです。

余裕をもって申し込む必要があります。

また、融資を受ける保護者と別居・別生計の連帯保証人の用意、もしくは、教育資金融資保証基金による保証の利用を求められます。

後者の場合は、保証料を融資額から差し引かれる点には注意が必要です。

民間金融機関の教育ローンの特徴について

次に、一般的な民間金融機関の教育ローンの特徴、メリット・デメリットについてみていきます。

最大の特徴は、金融機関ごとに、教育ローン商品の内容や条件等に大きな差がある点です。

各金融機関の比較検討を丁寧に行ったうえで、利用先機関を選択する必要があります。

民間の金融機関の教育ローンのメリット

民間の金融機関の教育ローンのメリットの一つは、借入限度額が大きい点にあります。

国の教育ローンは原則350万円(一定の要件を満たせば450万円)まですが、民間の金融機関では800万円や1000万円まで借り入れが可能なところもあります。

国の教育ローンと比較して、融資までの期間が短い点もメリットの一つです。

申し込みから数日で融資可能な金融機関もあるほどです。

また、一部の金融機関では、連帯保証人や保証料を用意する必要もありません。

民間の金融機関の教育ローンデメリット

一方で、多くの金融機関では、国の教育ローンと比べて金利が高く設定されています。

同じ金額を借り入れたとしても、返済総額が多くなる可能性が高いので注意しましょう。

また、一定以上の収入がなければ利用できない金融機関が多い点もデメリットです。

国の教育ローンとは異なり、世帯収入や所得の上限が定められていない代わりに、世帯収入等の下限が定められています。

申し込みをしても審査に通らない世帯も出てくるかもしれません。

奨学金の特徴と教育ローンとの違い

奨学金の特徴、メリット・デメリットを、教育ローンと比較しながらみていきます。

進学等する子どもの保護者に対して貸付を行う教育ローンとは異なり、学生に対して進学等に必要な費用を給付・貸与する仕組みが奨学金制度です。

独立行政法人である日本学生支援機構をはじめ、地方自治体や大学など、さまざまな機関が奨学金制度を設けている点も特徴の一つです。

奨学金のメリット

メリットは、教育ローンよりも返済期間が長めに設定されている制度が多い点にあります。

また、無利子で借りることもでき、有利子の場合でも教育ローンと比べて低い金利で借りることが可能です。

定められた条件を満たすことで返済義務のない給付型の奨学金制度を利用できる点もメリットの一つです。

奨学金のデメリット

しかし、奨学金制度を利用するには一定の条件を満たしている必要があるため競争率が高く、特に給付型や無利子での利用ができない可能性があります。

また、貸与された場合の返済義務は学生自身が負うため、卒業後、就職と同時に返済をスタートさせるのが一般的です。返済額や給与額によっては、完済まで小さくない経済的負担を感じるリスクも考えられます。

卒業後の就職先などによって返還金額等が変わる制度もあるので、注意が必要です。

<h3″>日本学生支援機構の奨学金との違い

日本学生支援機構の奨学金は学生が利用者であるのに対し、国の教育ローンは保護者が利用者となります。

奨学金は決まった申込期間がありますが、国の教育ローンは1年中いつでも申し込みが可能です。

また、奨学金は毎月一定額が入学後に振り込まれるのに対して、国の教育ローンは一度にまとまった金額が振り込まれます。

国の教育ローンには多くの利点がありますが、あくまで「ローン」であるため、返済計画をきちんと立てることが重要です。

検討している方は、制度の仕組みを理解した上で申し込むことが望ましいです。

教育費が足りないときに利用すべき「国の支援制度」について

いろいろと準備や工夫をしても、思わぬ支出や収入の減少などで教育資金が足りなくなったり、公立への進学を想定していたけれど、子どもが私立への進学を希望するといったケースもあるでしょう。

国や自治体は学校にかかる費用を軽減する仕組みを用意しています。

教育費が足りないときに利用すべき「国の支援制度」についてまとめました。

ぜひ利用しましょう。

幼児教育・保育の無償化

幼児教育・保育の無償化とは2019年10月からはじまった制度です。

少子化対策、幼児教育の重要性などの観点から、保育所、幼稚園、認定こども園などに通う3歳から5歳児の児童の利用料が無料となります。

また、住民税非課税世帯については、0歳から2歳児クラスにおいても利用料は無料です。

認可保育園については、すべての施設が対象となりますが、幼稚園や認定こども園の預かり保育などは上限が設定されています。

また、認可保育園でも副食費・教材費・施設使用料などはかかるため、自己負担がまったくないわけではありません。

就学援助制度

就学援助制度とは、経済的な理由で就学が困難な児童・生徒を支援する制度です。

学校教育法第19条において定められており、各自治体によって詳細は異なります。

援助対象者は、生活保護受給者、児童扶養手当受給者、生活困窮者など、各市町村によって規定されています。

対象者として認められると、学用品、修学旅行費、給食費、クラブ活動費、PTA会費をはじめ、学校生活に必要な諸費用が援助されます。

申請については、郵送や通学している学校から配布される書類に必要事項を記入して申し込みを行う必要があります。

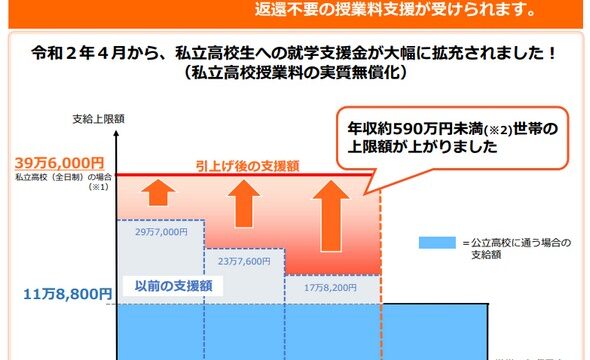

高等学校等就学支援金制度

高等学校等就学支援金制度とは、公立私立に関わらず、高校に通う生徒に対して授業料が実質無償になる支援金を支給する制度です。

以前は公立高校のみが対象でしたが、2020年4月から私立高校も対象に加わりました。

ただし、所得などの要件があり、世帯年収910万円が公立高校における実質無償化の目安です。

モデルケースとして提示されている年収910万円の家庭は、両親のうちどちらか一方が働き、高校生一人、中学生一人の4人世帯となっています。

原則として、入学した年の4月に必要な書類を学校に提出する必要があります。日本国内に在住していて、高校に在学している生徒であれば、誰でも申請することができます。

支給金額は全日制、定時制、通信制などによって異なりますが、基本的には授業料の負担です。

また、高等学校等就学支援金は貸与型の奨学金ではないため、返還する必要はありません。

高校生等奨学給付金

高校生等奨学給付金とは、授業料以外の教育費を支援する制度です。

授業料以外の教育費としては、学用品、通学用品費、教科書費、修学旅行費、PTA会費などがあります。

高校生等奨学給付金は、主に生活保護世帯、住民税非課税世帯の高校生を対象としています。

文部科学省が管轄する補助事業ですが、具体的な要件、給付額、手続きなどは都道府県によって異なります。

また、申し込み手続きも、保護者が住んでいる自治体が窓口となります。

すべての意志ある生徒が安心して教育を受けられることを目的としており、返済の必要もありません。高校では授業料以外の負担も大きくなるので、教育費が不足する世帯にとって、大きな支えとなる制度といえます。

高等教育の修学支援新制度

高等教育の修学支援新制度とは、2020年4月から開始された大学、短期大学、高等専門学校、専門学校への進学を支援する制度です。

要件確認を受けた教育施設が対象となり、主に住民税非課税世帯とそれに準じる世帯の学生を支援します。

支援内容としては、給付奨学金や授業料等の減免などがあります。

給付奨学金は原則として返還が不要で、授業料や入学金についても免除もしくは減額したものが適用されます。

支援額については、世帯収入などに応じて変わってくるため、詳細は独立行政法人「日本学生支援機構」の奨学金相談センターに確認しましょう。

生活福祉資金貸付制度

生活福祉資金貸付制度とは、都道府県の社会福祉協議会によって資金の貸付と必要な支援を提供する制度です。

低所得者、高齢者、障害者が対象となっていますが、新型コロナウイルスの感染拡大を踏まえて、貸付の対象となる世帯が拡大されています。

子育て世代が活用できる支援としては、教育支援資金と総合支援資金があります。

教育支援資金には、教育支援費と就学支度費があり、高校や大学などの入学・修学に関する援助を受けられます。

総合支援資金は、教育以外の生活費についても貸付が受けられる制度です。

貸付となるので返済義務は生じますが、連帯保証人を立てる場合は無利子となります。

ただし、貸付にはさまざまな条件が設定されています。

たとえば離職している人が総合支援資金を申請する場合には、ハローワークの登録が必要です。

資金の種類も多いので、まずは市区町村の社会福祉協議会の窓口で相談するのがおすすめです。

母子父子寡婦福祉資金貸付金制度とは?

母子父子寡婦福祉資金貸付金制度とは、20歳未満の児童を扶養しているひとり親家庭、および寡婦を対象とした貸付制度です。

高校、大学、大学院などに必要な授業料、書籍代、交通費をはじめとする資金を支援します。

厚生労働省が管轄しており、市区町村の福祉担当窓口にて相談が可能です。返済義務は生じますが、連帯保証人を立てると無利子で借りることができます。

母子寡婦福祉資金貸付金は資金の種類が豊富にありますが、貸付の約90%は子どもの教育費として活用されています。

まとめ

教育ローンは、親が借りて親が返済し借りた直後から始まります。

奨学金は、子どもが借りて子どもが返済し学校を卒業したらすぐに返済が始まります。

教育ローンは親の老後に、奨学金は子どもの将来に影響するということを念頭に置いてどちらがよいか決めましょう。